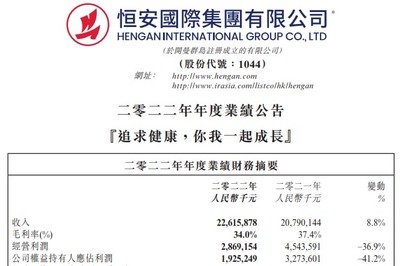

国内知名个人卫生用品企业恒安国际公布了其2022年度业绩报告。数据显示,公司全年净利润同比大幅减少41%,这一显著下滑引发了市场与投资者的广泛关注。业绩下滑主要归因于原材料成本持续高位运行、激烈的市场竞争环境以及整体消费需求疲软等多重压力,尤其在其核心业务——个人卫生用品销售领域表现明显。

报告期内,恒安国际的个人卫生用品板块(包括卫生巾、纸尿裤等)面临严峻挑战。一方面,木浆、高分子材料等主要原材料价格在2022年大部分时间维持在历史较高水平,直接侵蚀了产品毛利空间。另一方面,市场参与者众多,产品同质化竞争加剧,价格战态势在某些细分领域尤为突出,进一步压缩了盈利水平。受宏观经济环境影响,部分消费场景受限,消费者信心与消费行为趋于谨慎,对非必需品的开支有所控制,这也对销售增长构成了阻力。

尽管面临短期利润阵痛,恒安国际管理层在业绩说明中展现了应对挑战的决心并指出了未来的改善路径。公司积极采取了一系列措施以优化运营和成本结构:包括持续推进产品高端化与创新,提升高毛利产品的销售占比;加强供应链管理,通过规模化采购和效率提升来对冲部分成本压力;深化渠道精细化运营,尤其在线上渠道和新零售领域加大投入以触达更广泛的消费者。

对于市场最为关注的盈利前景,恒安国际给出了积极预期。公司预计,随着主要原材料价格从峰值逐步回落并趋于稳定,加上自身产品结构优化与成本控制措施的成效逐步显现,2023年的整体毛利率水平预计将较2022年有所改善。这一预测为市场注入了一定的信心,表明公司最艰难的成本压力时期可能正在过去。

恒安国际的发展仍将聚焦于其个人卫生用品主业。中国个人卫生用品市场容量巨大,且随着健康意识提升和消费升级,对高品质、差异化产品的需求持续增长。恒安国际凭借其强大的品牌影响力、广泛的渠道网络和持续的研发投入,在行业洗牌与升级过程中仍占据有利地位。短期业绩波动是行业周期与企业转型中的阵痛,而公司对毛利率改善的预期,以及其在产品创新与效率提升上的持续努力,或将帮助其逐步穿越周期,重拾增长动能。投资者与市场将密切关注其2023年各季度业绩,以验证成本改善与战略调整的实际效果。